A bizalmi vagyonkezelés (bvk) immár közel egy évtizede van jelen Magyarországon, és ez idő alatt a családi vagyontervezés egyik kiemelt eszközévé vált. E fejlődés alapját a hazai jogi környezet rugalmassága biztosította.

Továbbá, eseti alapon gyakorlatilag bárki jogosult bizalmi vagyonkezelési tevékenységet folytatni, amelynek következtében ez a családi vagyontervezési megoldás széles körben, viszonylag alacsony költség mellett hozzáférhetővé vált.

Az alábbi cikkünkben bemutatjuk, hogy a bizalmi vagyonkezelés miként járulhat hozzá a családi vagyontervezést, a generációváltás zökkenőmentes lebonyolítását és a vagyon hosszú távú megőrzését. Részletesen ismertetjük a bvk létrehozásának főbb szempontjait, adózási előnyeit, valamint a gyakorlati kérdéseket, amelyek segítségével a vagyonrendelők és kedvezményezettek biztonságban tudhatják érdekeiket.

Kinek lehet hasznos a bizalmi vagyonkezelés?

- Olyan cégek és cégcsoportok számára, amelyek generációváltás előtt állnak, különösen akkor, ha a társaságirányítás következő generáció számára történő átadása valamilyen okból akadályba ütközik.

- Olyan családfőknek, akik jelentős vagyont kívánnak átörökíteni, illetve komplexebb hagyatéki vagyontervezést szeretnének, hogy biztosítsák a családi vagyon hosszú távú megőrzését.

- Olyan vállalkozóknak, akiknek cégstruktúrája még nem tükrözi a tényleges üzleti növekedést (a bvk családi holdingtársaság szerepét is betöltheti).

- Magánszemélyeknek cégeladás előtt.

- Vezető beosztású vagy komoly anyagi felelősséget viselő személyeknek, akik saját vagyonukat biztonságban kívánják tudni.

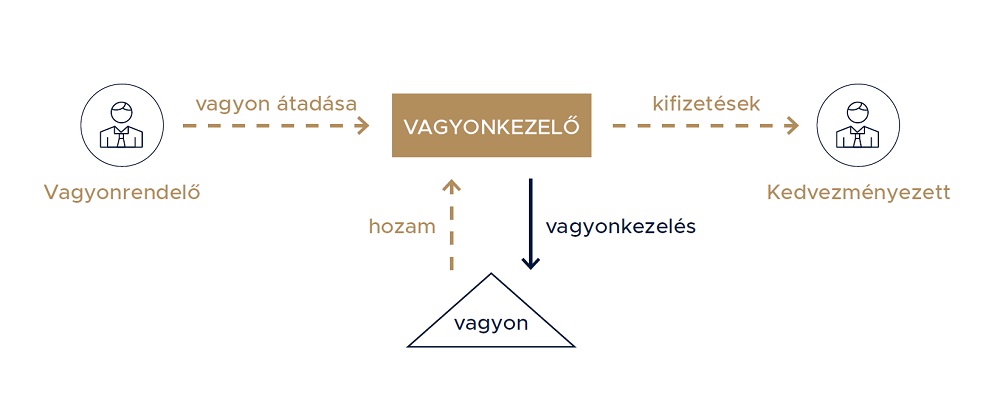

A BVK STRUKTÚRA

FŐBB SZEMPONTOK A BVK LÉTREHOZÁSAKOR

- A vagyonrendelő vagyonának egy része vagy akár egésze, továbbá bármely vagyontárgy – így például társasági részesedés, befektetés, készpénz, műtárgy vagy ingatlan – átadható a bizalmi vagyonkezelésbe.

- Egy család számára egy bizalmi vagyonkezelő MNB engedély nélkül is alapítható.

- A vagyonkezelő a vagyonrendelővel kötött szerződésben meghatározott feltételek alapján kezeli a vagyont a kedvezményezettek érdekében.

- A vagyonrendelő jogosult helyettes vagyonkezelőt megjelölni arra az esetre, ha a vagyonkezelő elhalálozna vagy megszűnne; így biztosított a vagyon irányításának folyamatos fenntartása.

- Halála esetére a vagyonrendelő külső ellenőrző személyt, úgynevezett protektort nevezhet ki, aki a bkv a szerződésnek megfelelő működését ellenőrzi.

- A kedvezményezettek körét, valamint a számukra teljesítendő kifizetések mértékét és időpontját a vagyonrendelő határozza meg.

A BVK ADÓZÁSA

A pénzügyi befektetések – például értékpapírok, kötvények – kezelésének egyik leghatékonyabb konstrukciója a bvk. Amennyiben a bizalmi vagyonkezelés kizárólag pénzügyi bevételt realizál (kamat, osztalék, árfolyamnyereség), társasági adó fizetési kötelezettsége nem keletkezik.

A vagyon bvk-ra történő átruházásakor a vagyonelemek piaci értékre adómentesen felértékelhetők. Az így felértékelt összeg erejéig közeli hozzátartozónak öt év elteltével szja-mentes kifizetés teljesíthető.

A bvk tartós befektetési számlát (TBSZ) is nyithat, amelyen keletkező hozam öt év elteltével adómentesen kiadható a kedvezményezettek részére.

A kezelt vagyon közeli hozzátartozónak történő kifizetése illetékmentes.

A BIZALMI VAGYONKEZELÉSSEL ELÉRHETŐ CÉLOK

- Hagyatéki és házassági vagyontervezés: A bvk-ba rendelt vagyon nem képezi az öröklés tárgyát, annak kedvezményezettek közötti elosztása kizárólag az örökhagyó döntési szabadságán alapul. Ez lehetőséget nyújt arra, hogy a kifizetések meghatározott életkorhoz, konkrét eseményhez, teljesítményhez kötődjenek, vagy akár rendszeres, életjáradék jellegű formában valósuljanak meg. A bvk a házassági vagyonjogi szerződés, illetve a végrendelet alternatív megoldásaként is alkalmazható.

- Családi vagyon egyben tartása: Megelőzhető a vagyon feldarabolódása, valamint a társaságirányítás ellehetetlenülése a tulajdonos halálát követően.

- Vagyonvédelem: A bizalmi vagyonkezelésbe helyezett vagyon elkülönül a vagyonrendelő saját vagyonától, így a később keletkező kötelezettségek nem érintik azt.

- Társasági részesedések adómentes értékesítése: Mind a vagyon bvk-ba történő átruházása, mind a kedvezményezetteknek történő kiadása jövedelemadó-mentes lehet.

EGYÉB SZEMPONTOK, AMIKET TERVEZÉSKOR CÉLSZERŰ FIGYELEMBE VENNI

- A bvk legfeljebb 50 éves időtartamra alapítható.

- Halál esetére is létrehozható, így elkerülhető a hosszadalmas és bizonytalan hagyatéki eljárás.

- Korlátozott anonimitást nyújt, mivel a felek adatai az MNB nyilvántartásában szerepelnek, amelyhez kizárólag meghatározott hatóságok férhetnek hozzá.

- A bizalmi vagyonkezelés beszámolója nem nyilvános.

- Ha a vagyonrendeléstől számítva tíz év eltelt, az örökösök a kötelesrészi igény alapján sem támadhatják a bvk létrehozását.

- A vagyonkezelésbe adott vagyonelemek nem képezik sem a vagyonrendelő, sem a kedvezményezettek személyes vagyonának, így a hagyaték részét sem.

MILYEN LEHETŐSÉGEKET BIZTOSÍT A BVK RUGALMASSÁGA?

- A vagyonrendelő és a vagyonkezelő személye egybe is eshet, tehát a vagyon nem kerül ki a vagyonrendelő kontrollja alól. A vagyonkezelő személye a vagyonrendelő vagy általa kijelölt személy által leváltható.

- A bvk szerződés bármikor módosítható, így új kedvezményezettek kijelölésére vagy a vagyon felosztásának módosítására is van lehetőség.

- Új vagyonelemek bármikor, akár a vagyonrendelő halála napján is a bvk-ra ruházhatók.

- A bizalmi vagyonkezelés fenntartása nem jelent számottevő költséget, és akár néhány hét alatt létrehozható, amelyhez az MNB nyilvántartásba vételi eljárása további körülbelül egy hónapot vesz igénybe.

GYAKORLATI TUDNIVALÓK A BIZALMI VAGYONKEZELÉS KAPCSÁN

- A kezelt vagyon részére külön, speciális folyószámla és értékpapírszámla megnyitása kötelező.

- A vagyonkezelő a kezelt vagyon vonatkozásában önálló könyvelést vezet, amely biztosítja a hozamok és a kedvezményezettek részére történő kifizetések pontos nyilvántartását.

- A vagyonrendelő protektort is kinevezhet (például cselekvőképtelensége vagy halála esetére), aki jogosult ellenőrizni a vagyonkezelő tevékenységét.

- A vagyonkezelő évente több alkalommal is teljesíthet kedvezményezetti kifizetéseket, amennyiben a vagyontömegnek közbenső mérleget készít.

Érdekli a bizalmi vagyonkezelés vagy a vagyonkezelő alapítvány? Mi segíthetünk!

Telefon: +36 1 889 2800

E-mail: info@vagyontervezes.hu

Web: vagyontervezes.hu

Irányt mutatunk a világban – További friss híreket talál az eMentor.hu főoldalán! Kövesse a technológiai híreket és csatlakozzon hozzánk a Facebookon is!

{kind=link}